この連載の入口:シリーズ一覧

過去から続く今へ――10年の痕跡は、参加者の姿勢が変わった地点を示している――

過去10年を振り返ってみると相場観察は世相への機微を敏感に感じ取るアンテナでもあった。

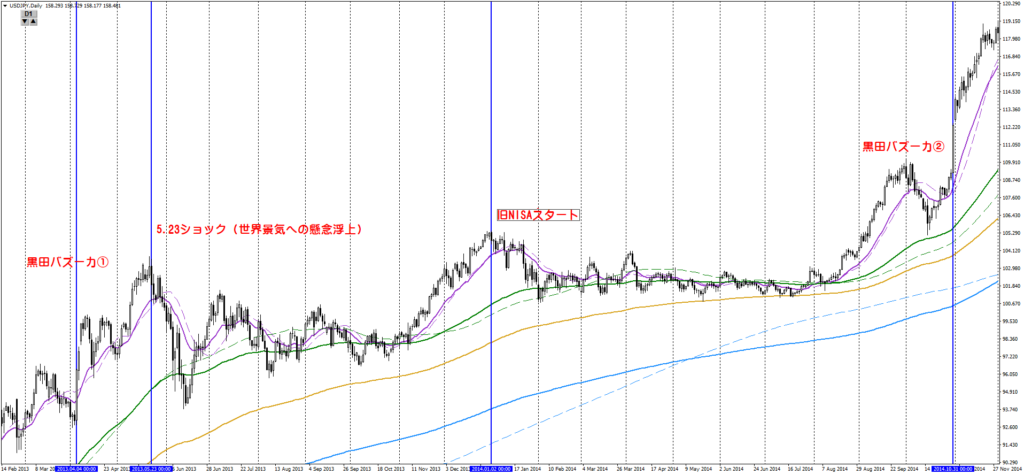

アベノミクス相場に端を発する異次元緩和の流れは2013年頃のことだったか。

その後の一年はチャート的には上昇トレンドであった。

| 年月 | 出来事 | 為替反応(ドル円) | 相場の性質 |

| 2013.04 | 黒田バズーカ① | 93円→100円超 | 政策期待による急騰 |

| 2013.05 | 5.23ショック | 103円→100円 | 上がりすぎの反動による急落 |

| 2014.01 | 旧NISAスタート | 105円→102円 | 材料出尽くしの調整 |

| 2014.10 | 黒田バズーカ② | 109円→121円 | 官製相場による再加速 |

情報としてみるとたしかに大きなローソク足であったり、その後のトレンドを決めるきっかけとなる出来事であったと思う。

しかし日足のチャート全体からすると、黒田バズーカ②は例外的であるものの、全体としては表にしたほどの衝撃というのはあまり感じられないというのが正直なところだ。

出来事は原因というよりは、群衆の同調が作った痕跡としてチャートに残るということなのだろう。

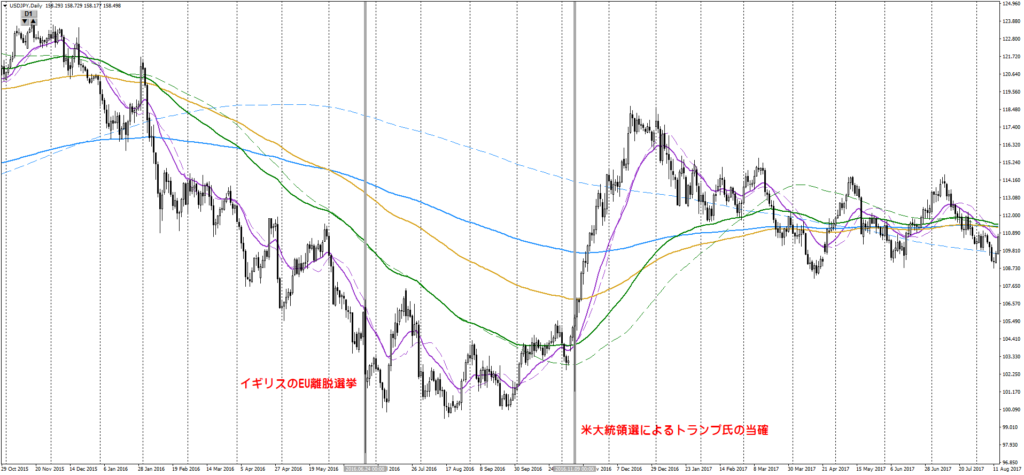

ローソク足の大きさという点ではイギリスのEU離脱時や第一次トランプ政権の誕生を決定的なものとした米大統領選の投開票日なども市場に与えたインパクトは大きかった。

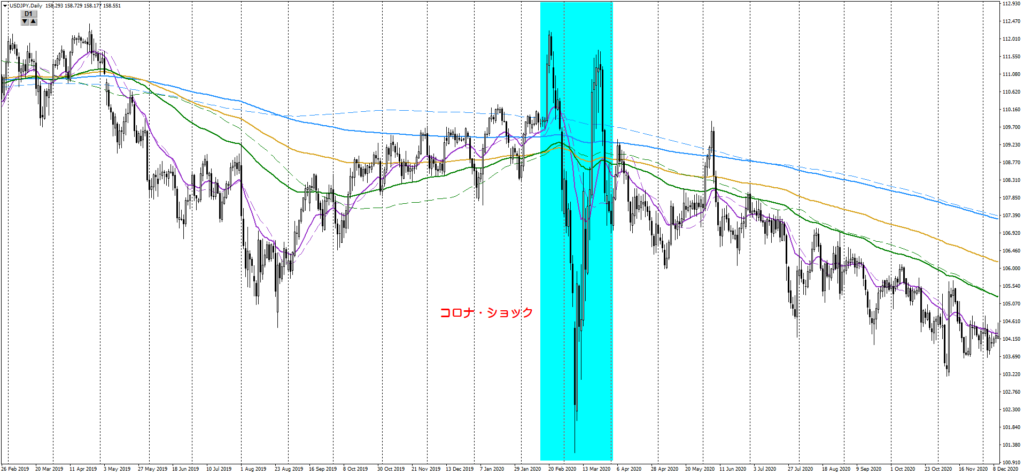

その他で記憶に新しいのはコロナ・ショックに全世界が揺れた2020年頃の混乱期が挙げられると思う。

こうして振り返ってみると「そういえばそんなこともあった」と思い出の中に溶けている人も多いのではないかと思う。

実際のところこういった急な価格変動それ自体よりも、そこへ向かう人々の空気感や、その後の混乱ぶりの方へ私の興味は向かう。

2013年頃はアベノミクス相場に代表されるように、人々が投資へと意識を向け始めた時期であった。

積立投資が喧伝され始めるものの、様子見しながらといった体でNISA枠を埋め切れない人も多かった時期だと思う。同時に株式トレードや為替トレードへの参加者が増え始めた頃で、自分もそのうちの一人であった。

こうした相場の起こりに立った人々がその後、イギリスのEU離脱や米大統領選などを通じて、相場に吹く風を感じるようになった。

二つに一つしかない答えを求めて、情報を集め、チャート監視に時間を割き、その結果に翻弄されるような大きなうねりを経験した。相場に吹く風向きが変わるのを経験したわけだ。

2020年のコロナ・ショックは、世間を暗く塞ぐ閉塞感と緊張感の中で、相場も右往左往した。

こうした時期にあって、個人投資家は大きくその存在感を示し、同時に暴落局面で猛烈な買い入れをしたことも、ある意味では相場の風向きを変えた出来事だった。

下記PDFは野村資本市場研究所の個人金融資産動向:2020年第3四半期のとりまとめ資料だ。

特に注目したのは次の2点だ。

・個人の市場シェア:2019年20% → 2020年4月以降25%前後

・取引の伸び:現金取引+9%に対して信用取引+24%

※出典:野村資本市場研究所

実際に資料では、売買代金で見る個人の市場シェアが2019年の20%から、2020年4月以降は25%前後で推移していること、さらに個人の売買代金の増加が現金取引(9%増)よりも信用取引(24%増)で大きいことが示されている。

ここで風向きが変わった。価格ではなく、それよりも先に参加者の姿勢の変化が現れた時期だった。

「野村資本市場研究所(2021 Winter)『個人金融資産動向:2020年第3四半期』」PDF

個人的な観測に基づく投資家心理の変化

こうした10年スパンの相場環境の変遷は投資家心理も徐々に変化させていった。ざっと表にまとめるとこのようなイメージだ。

| 局面 | 投資家の反応 | 心理状態 |

| 2014年NISA開始 | 慎重・利益確定 | 「本当に儲かるのか?」という半信半疑 |

| 2016年政治ショック | パニック・狼狽売り | 「やっぱり相場は怖い」という拒絶感 |

| 2020年コロナ・ショック | 積極的な買い・積立継続 | 「安く買えるチャンス」という確信 |

個人的な観測も大いにあるが、NISA開始時の様子見感が薄れ、暴落したら買うというメンタリティの変容が見られるように思うのだ。

この時の経験が今の新NISAを支える土台になっているようにも見えるし、この10年の経験が一般トレーダーの相場観を、ある意味でひとまとめにしてしまっていると感じる。

アベノミクス相場は人々が同じタイミングで相場に乗り出した時期だ。

同じ経験をしてきた人々が、投資家全体のボリュームゾーンを占めているであろうことは相場への客観視をする上で一考の余地がある。

「出口」へ殺到する過熱

こうした視点を踏まえて昨今の相場の過熱感を考えると、人々が同じ出口に殺到するような状況になっていることにも納得感が増す。

相場が過熱する時の心理は行動に現れるものだ。昨年末の政権交代を受けての上昇相場は再び一方的な流れになっている。

政権交代時の「確信」と「焦燥」

2025年の政権交代により新内閣が誕生した際の動きは、2013年のアベノミクス時と似ているが、投資家の「心理的エンジン」が異なっている。

人々の行動:「円売り・外貨買い」の加速

政府が掲げる積極財政・金融緩和継続の姿勢を見て、「円の価値はさらに下がる」と確信した投資家も多かったと思われる。

駆け込み需要:「もっと円安になる前に買わなければ」という焦燥(FOMO: 取り残される恐怖)が、さらなる円安を呼ぶ自己実現的な過熱を生みだした。

心理の裏側:「日本経済への期待」というよりは「円という通貨に対する不信感」が行動の原動力となっていると推察する。

投資対象の変化から見る心理の変遷

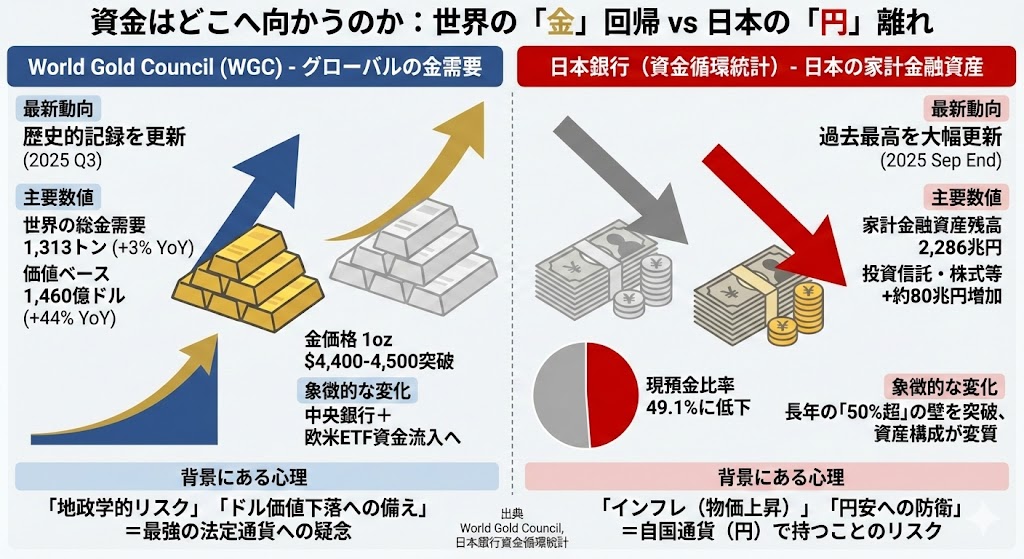

相場が過熱した際、人々が「どこに資金を移したか」を見ると、その時代の不安や欲望の形が見えてくる。

参考資料①:eMAXIS Slim 全世界株式(除く日本)公式ページ

参考資料②:日本銀行(資金循環統計)解説記事(2025年9月末時点)

参考資料③:World Gold Council – Demand Trends(2025 Q3)

① 「分散」から「集中」への過熱(2020年〜2024年)

行動: かつては国内株や債券も混ぜていた個人投資家が、相場が上昇するにつれて「米国株(S&P500)一本」や「オルカン(実質米国株6割)」に資金を集中していった。

心理: 「効率よく儲けたい」という心理が、リスク分散という基本を上回った状態だ。これが「指数への過剰な連動(インデックス・バブル的な動き)」という過熱を生みだした。

② 「安全資産」の定義の変化

行動: かつて相場急落時は「円」が買われる動きがよくあった(2016年ブレグジット時)。しかし最近の過熱局面(2024年〜2025年)では、相場が荒れるほど「ゴールド(金)」や「ビットコイン」への資金移動が目立つようになってきた。

心理: 「国(通貨)を信じられない」という心理が行動に現れている。

相場の過熱を示す「行動」のシグナル

人々が以下の行動を取り始めた時、心理的には「過熱(臨界点)」に達していることが多い。

| 行動シグナル | 心理状態 | 結果として起きること |

| レバレッジ商品の流行 | 「もっと効率よく、早く」という強欲 | わずかな下落で強制決済が連鎖し、暴落を招く |

| 「円安は止まらない」というSNSの合唱 | 確信に満ちた群集心理 | 逆方向(円高)への揺り戻しが起きた時のパニックが巨大化 |

| 生活防衛のための投資 | 投資をしないことへの「恐怖」 | 本来リスクを取るべきでない層まで参入し、相場の脆さが増す |

考察:政権交代の過熱は「出口」をどう探したか

2025年末からの円安局面では、個人投資家が「円で持っていること自体が最大のリスク」と判断したことで、これまでの日本市場にはなかったレベルの執拗な外貨買いが続いた。

これは、かっての「儲けたい」という攻めの心理から、「自分たちの資産を守らなければならない」という守りの心理が過熱を生んだ、非常に特殊な事例と言えるのではないかと思う。

同時に、相場がこのような熱狂とパニックにある一方で、投資家は政府の対応や付け焼刃的な対処では何も変わらないという見切りをつけ始めているようにも思う。

政府日銀の為替介入がもたらしたのは、介入の無力化だったのだ。

かっての為替介入は、「介入が来るぞ!」という警戒感からなる円の買い戻しのような動きで恐怖心理の反映だった。

しかし今の介入は、金利差や政府の財政方針が大きく変わらなければまた円安に戻るだろうという冷めた判断を投資家にもたらし、結果としてドルを安値で買うチャンスと捉えられつつある。

通貨に対する「見限り」と「本当の過熱相場」

こうした冷めた投資家心理は、やがて自国通貨への信用棄損となって顕在化するものと思う。

自国通貨を決済手段としてしか扱わず、資産の保管場所としての信頼を置かなくなっていくこと。

これが新NISAを通じた海外への資金流出であり、金や仮想通貨へ交換しようとする行動原理だと考える。

この国の構造的な円安は止められないという、論理的な逃避行動は、先のチャートにあるような一時的な急変動と違い、長く相場のその影を落とすことになる。

こうした投資家の冷めた心理が自国への信用を無くし、特定の資産(ドルや金、仮想通貨)へ集中投資は加速して、最後は異常な過熱を見せることになるのではないかと危惧する。

| 状態 | 投資家の心理 | 具体的な行動 |

| 熱狂期 | 「もっと儲かる、乗り遅れるな!」 | 期待による買い(全員で前進) |

| 冷めた過熱期 | 「ここにいたら資産が溶ける、逃げろ」 | 防衛による買い(特定の出口への殺到) |

既存の貨幣経済への信頼性の揺らぎや、唯一的であった国という枠組みの中に固定された自国通貨、という鎖を解いた人々の奔放さは、リスク分散のようでいてその実は出口の一本化に繋がると考えている。

出口といっても、世界的には金や仮想通貨であるし、日本的にはドルやユーロ、仮想通貨であると思うので、限られた出口に殺到する人々というイメージだ。

1. 「信用の再定義」と出口の限定化

かってのFXや為替市場は「国力(GDPや金利)」の比較だったが、現在は「システムへの信頼」の比較に変容しているのではないか。

- 鎖を解いた人々の奔放さ: 投資家が「国」という枠組みを軽視し始めたことで、資本はかつてない速度で国境を越えている。しかし、逃避先(出口)は実は非常に限定的だと言わざるを得ない。

- 出口の一本化: 日本人が円を売ってドルを買うとき、同時に世界中の投資家も地政学リスクを恐れてドルを買っている。結果として、「分散したつもりが、全員で同じドル・金・ビットコインの崖っぷちに立っている」という過密状態が生まれる。

2. 貨幣経済の揺らぎ:心理的パラドックス

FXトレーダーとして日々チャートに向き合っていると、価格が「価値」ではなく「需給の偏り(=過熱)」だけで決まる瞬間を多く目にする。

- 心理的飽和: 「円はダメだ」という確信が強まりすぎると、ファンダメンタルズを無視したオーバーシュートが起きる。

- 冷徹な計算の果ての「暴走」: 人々が「自国通貨という鎖」を解いた結果、論理的に導き出される正解が「ドルの保有」や「仮想通貨へのシフト」だけに集約されてしまいかねない。この「正解の画一化」こそが、暴落時の逃げ場を失わせる最大の懸念点だ。

3. 「冷めた心理」が招く流動性の罠

人々が既存の貨幣経済に冷め、代替資産へ殺到したとき、出口では何が起きるのか。

- 出口の渋滞: 全員が「金(ゴールド)」や「仮想通貨」を安全圏だと信じて殺到している最中は価格が吊り上がるが、いざその過熱が冷めた時、あるいはその「代替の信頼」が揺らいだ時、そこには受け皿となる流動性が存在しない。

- トレーダーの視点: 既存の貨幣(円やドル)には、少なくとも「納税」という強制的な需要が国によって担保されている。しかし、脱通貨した先の資産にはその「最後の砦」がない。

特定のシステムへの全賭けという構図・制度リスクについての思考実験

(ここから先は、制度リスクが顕在化した場合の思考実験として書く)

例えばトランプ関税はそのリスクを象徴するものだと考える。あの関税に関するリスクは、世界的な経済負担ではなく、むしろアメリカ内における関税の妥当性を疑義する裁判所の判決がどうなるかにかかっているのではないだろうか。

考察の背景としてTax Policy Center(TPC)の推計を基にしているのでリンクをここで紹介しておく。

司法が関税を支持した場合: 「大統領は緊急事態と言えば何でも課税できる」という前例が確定する。これは米ドルという通貨が「予測可能な法治国家の通貨」から「一人の指導者の意思でルールが変わる通貨」へと変質することを意味する。

司法が関税を否定した場合: 一時的にドルの信頼は回復するかもしれないが、トランプ政権が「判決を無視する」あるいは関税の妥当性の根拠を「別の法律に乗り換えて無理やり継続する」といった強行姿勢を見せれば、市場の冷淡な視線は「アメリカのシステムそのもの」へと向かいかねない。

こうした事態が現実味を帯びるほど、限られた出口への集中は投資戦略から「制度崩壊への備え」というフェーズに移ることになる。

| リスクの段階 | 投資家の心理 | 主な出口(資金移動先) |

| 第1段階:経済リスク | 「関税で米国のインフレが再燃する」 | ドル買い・米債売り |

| 第2段階:法的リスク | 「大統領権限が司法を上回ってしまう」 | ドルへの不信・ゴールドへの逃避 |

| 第3段階:制度の終焉 | 「既存の貨幣システムそのものが恣意的だ」 | ビットコイン・分散型資産への一本化 |

構造的な破綻が見えるという状況の中で、即日的な反応としては、もし司法が関税を否定した場合、アメリカは莫大な国債発行を迫られることになりかねず、そうなるとドル売りに端を発する恐慌状態が生まれるのではないかと危惧している。 ドル円の大暴落は、ともすれば日本のインフレを抑える強心剤になるかもしれない。 実際のところ、現在の関税収入の歳入全体に占める割合は従来の3~4倍に拡大する見込みとされており、2026年の税収予測は2000億ドル以上とも言われている中で「違憲・違法」が確定すれば、政府はすでに徴収した1000億ドル規模の関税を企業に即座に返還しなければならない。 そして関税を当てにした予算編成案も破綻する。その穴埋めとしての国債発行は尋常ではない規模になると推察できる。債券価格の暴落は金利の暴騰を意味し、ドルの信用への疑義を生じさせる。 その先にあるドルの暴落は、通貨の持続可能性への不信による逃避行動だ。 株安も伴えばいわゆるトリプル安となって、唯一の出口であったはずのドルが最大のリスク源に変わることで、資金はパニック的に金や仮想通貨、あるいはユーロといった消極的な代替案に殺到することになる。 これは出口の一本化がもたらす未来の分岐可能性だ。 このショックが実現すれば、ドル円は大暴落する可能性がある。これは現在のインフレ傾向に苦しむ日本にとってはある意味で暴力的な強心剤として機能しうると考える。 コストプッシュ型インフレの抑制になって消費者の生活実感の改善に繋がる一方で、輸出企業は大ダメージを被ることも避けられず、日経平均株価も連動して暴落すると考えられる。

こうした分岐の可能性がもたらすものは流動性の消失だ。

司法判断のタイミング次第ではスプレッドが数円単位で開くことも考えられる。

同時に金利の高い方の通貨を買うというFXの定石の一つだったものが、より財政の健全な方、法治が機能している方へ逃げるというパラダイムシフトが発生する可能性もある。

これが既存の貨幣経済への信頼の揺らぎの正体だ。

あくまで最悪のシナリオではあるが、こうした危機感が顕在化した時、逃げ場となるのはどこだろうか?

恐らく金や銀などの安全資産に向かうと同時に、デジタルゴールドとしての仮想通貨に流れると考えられる。

しかしその二つが現在の限られた逃げ道を兼ねているということは、流動性の消失につながる危険を孕んでいる。

凄まじい暴落暴騰の後に人々が疲れ果てて戻る場所は自国しかない。

その時、既存の貨幣経済に対する人々の認識も変容すると考える。

舟の大きさを知る人に

金市場の異常な上昇相場は過熱をよく表している。

しかし存外、自らが乗り込んだ舟の大きさを知る人は少ないように思う。

世界最大の舟はアメリカドルだ。その舟から逃げ出す人々を乗せるのに十分な舟はないと考える。

それは実体経済と乖離した無意味な数字になりかねないリスクを孕んでいる。

こうした流れの中で、金や仮想通貨に人々が殺到し、凄まじい暴騰を経験したあとの人々を待つのは「数字は増えたが生活は変わらない」という虚無感だと思う。

どれだけ資産の価値を守れたとしても、決済手段としての利便性や自国のインフラを支えるのは依然として法定通貨だ。

投資で勝つことよりも、通貨が安定して機能することの尊さを、いつか身をもって知ることになると思う。

貨幣経済に対する人々の認知がこの1年から数年で大きく変わることになるような気がしている。

その時に自分はどんな舟に乗って、どんな風に帆を預けるのか。

どんな場所に立って、どんな嵐の中にも揺るぎない観測軸をもっていられるのか。

無数の未来に繋がるカオスは今まさに生まれているのだと思う。

きっと、どこからともなく吹いてきたと感じる風は外にあるのではない。

自分の行動に最初に吹くのだ。

内なる風に耳を澄ませば、風の在りかがわかる。

これだけの外側の風を見てきたのだ。だから次は内側を問う。

――群衆の背後にいるクジラの影――

今回は個人投資家の心理に焦点を当てたが、実は機関投資家や各国中央銀行も、

静かに、しかし力強く『円』から『実物資産』や『外貨』へと舵を切っている。

一般投資家がパニックで出口に殺到するずっと前から、

プロの資金は構造的な変化を見越し、着々と避難を終えていたのだ。

この『プロの確信』と『個人の焦燥』が重なったとき、

相場には巨大な波の姿が刻まれることになる。

コメントを残す