この連載の入口:シリーズ一覧

可視化された「クジラの影」──構造否定の攻防と実需の反撃

クジラという言葉を聞くたびに、相場の荒波の中にあって、悠然と泳ぐその見えない姿を想像する。

それは相場を大きく動かす巨額の資金に対する漠然とした畏怖。

それは市場の裏側に潜むヘッジファンドであり、中央銀行であり、年金基金である──といったような、曖昧なイメージの集合体だ。

この数年、相場の流れに対して違和感を抱く場面があった。

そんな場面が増えたから目につくようになったのか、それとも単純にその痕跡を認識できるようになったということなのか。

チャートが形を作る。値が動く。群衆が反応する。その流れのずっと奥で、まるで誰かが仕組んだような反転が起きる。

相場が意志を持って動いたかのような瞬間だ。

ああ、これは「クジラが泳いだ跡」なのかもしれない。そんな感覚を覚えるようになった。

クジラは見えない。だが、相場の構造に微かな歪みとして残る。

値動きの裏に潜む圧力。支持線が割れそうで割れない理由。誰も説明できない踏みとどまりの場面。

それらは、ただの需給の揺らぎではなく、意思ある資金の痕跡として浮かび上がることがある。その歪みをチャートとポジションデータを重ねて観察したところ、2025年という年に記録されたひとつの攻防が見えてきた。

それを観測した時、構造否定を試みながらも崩れなかったチャートと高水準に積み上がったネットポジションの反転が、静かに重なっていたことを知るのだ。

彼らをクジラと呼んだ

市場のニュースでは、しばしば「機関投資家」と一括りにされる存在が登場する。だが実際には、その内側にはヘッジファンド、CTA、グローバルマクロ、年金基金、保険機関、各国の中央銀行など、異なる時間軸と目的を持つ主体が混在している。

短期で動く者、半年単位で動く者、十年先を見据えて動く者。ときに互いを踏み台にし、ときに静かに市場を泳ぎ去る。

こうした者たちをまとめて“クジラ”と呼ぶのは正確ではないかもしれないが、市場を歪ませるほどの資金を動かしうるという一点において、彼らは確かに「巨体」である。

ではその巨体はチャートのどこに映るのか。単なる値動きでは判別できない。群衆の売買に埋もれてしまうからだ。

クジラの影を観測しようとするならば、価格だけではなく、建玉の偏りと資金の向きを見なければならない。市場がどちらへ舵を切っているかを映す指標だ。

そのひとつが、CFTCが公表する通貨先物のネットポジションである。

※本稿で扱うネットポジションは、CFTC公表のJPY先物におけるNon-Commercial投機筋のネット(Long−Short、K単位)である。

これは先物市場の一部を切り取った週次データであり、スポットやOTCを含む市場全体を網羅するものではない。

したがって本稿は「価格の原因」を断定するものではなく、価格に残った痕跡と建玉の偏りを重ねて観測する試みである。

これは完全ではないし、すべてのクジラを捉えることはできない。だが少なくとも、ひとつの巨大な潮流を示すには十分だった。

私はそれをドル円の日足チャートに重ねて観測した。そこには、値動きだけを見ていたときには見えなかった泳いだ軌跡がはっきりと浮かび上がっていた。

ここでクジラが海面へと浮上してきた痕跡を描いた一枚の図を提示しようと思う。

可視化された攻防

前段として、こちらはドル円の日足チャートに月足のローソクをオーバーレイさせた図となる。

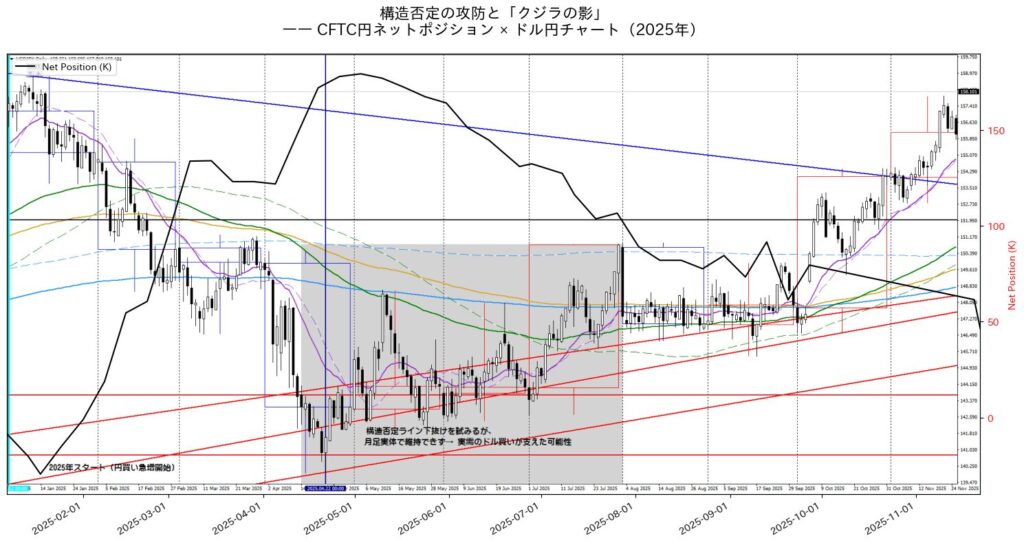

そしてこれが、2025年におけるドル円の価格とCFTC円ネットポジションを重ねた図だ。

参照データとして、CFTC円ネットポジションデータを使用した。

※CFTCは週次データであり、欠測がある期間は線形が不自然に見える場合がある。

チャートの赤い水平線は「構造否定ライン」として機能していた。そして水色の縦線が示すのは2025年のスタート、すなわちネットポジションの円買いが本格化した起点である。

注目すべきは、4月末から7月末にかけての灰色のゾーンだ。

この期間にネットポジションは最大179Kという水準にまで達し、チャート上でも実体が赤ラインを下抜けようとする場面が何度も見られた。

しかし結果として、その構造否定は果たされなかった。

ポジションは重く積み上がっていたが、それでも価格は割り切れなかった。

ここで言えるのは、「Non-Commercialの偏りが極端化しても、構造否定は成立しなかった」という事実だ。

その吸収の担い手が実需だったのか、ヘッジやオプションの需給だったのか、あるいは別の供給構造だったのかは断定できない。

だが少なくとも、下を見た参加者の偏りだけでは割れなかった可能性が残る。

チャートは動いていないように見えて、実際には巨大な力がぶつかり合っていた。その片方が退いたことで、次の相場の波が形作られていったのだ。

群衆の焦燥とクジラの確信

構造否定が果たされなかったあと、ポジションは一気に反転した。

7月末以降、円買いの建玉は減少に転じ、12月にはマイナス圏に突入する。

(グラフ後半に折れ線が直線的になっているのは米政府機関閉鎖に伴うデータの欠落が発生していたから)

つまり、Non-Commercialは円を「買っていた」というより、結果として“買わされる形”になっていた可能性さえあるのではないか。情報に反応し、チャートに追随し、「もうすぐ割れるはずだ」という期待にポジションを積み上げていく。

この動きが市場全体で共有されたとき、皮肉にもその構造は割れなくなる。 なぜなら誰もが同じ方向を見ていたからだ。

対照的に、クジラのような存在はその期待が行きすぎたタイミングを見計らって反転を始める。彼らは確信があったのではないのかもしれない。だが少なくとも「焦燥」はなかったと思われる。その冷静さが実需と重なったとき、市場の流れは大きく方向を変える。

群衆が『まだ下がる』と思い続けた時間にこそ、相場は反転の準備を進めていた。

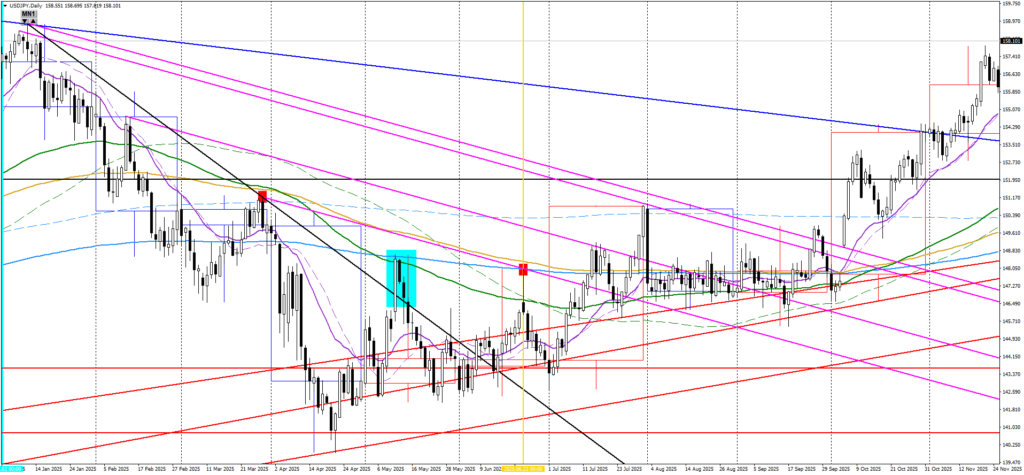

6月23日:支配的角度が示した転換の予兆

私がチャート観察をしていた2025年当時、流れの転換の可能性を受け取った場面がある。下記の日足チャートで説明する。

それまでの黒ダウントレンドラインの流れにクジラは乗っていたが、4月末に下抜けが失敗すると、上位合意ラインのサポートを受けにいった。水色四角部がそれだ。

グランビルの法則にしたがった下落はそれでも下抜けすることは叶わなかった。それでクジラたちの目線は変わっていった。

確定的だったのが、6月23日の上ヒゲである。

赤四角部2点を結んだピンクの下降斜線は相場の支配的角度を仕上げた。

その後の値動きはこの支配的角度の中で推移していて、クジラはゆっくりと進路を変えていったのだ。

そこには相場を破壊するようなクラッシュはなく、実に順当な動きだった。そこにクジラの焦りなどはなかったと推察する。

可視化された情報をどう咀嚼するか

観測を実務に落とすためのおまけ的手順メモ

① まず上位足の合意(構造否定ライン)を一本に決める(終値基準)。

② Non-Commercialのネットポジションが極端化している期間を「圧力の偏り」としてマークする。

③ 価格が割れない/戻されるなら、「偏りが吸収されている」可能性として未決のまま保留する。

④ ネットが反転し始めたら、攻防が一巡した合図として構造の見直しに入る。

⑤ 結論は売買ではなく、観測軸への翻訳として出す(やる/やらない、どちらも含む)。

ポジションの折れ線を眺めていれば、相場の本質がわかるような、そんな単純な話ではない。

データはあくまで過去の行動の痕跡にすぎない。しかもその行動は、ときに焦燥であり、ときに確信の仮面をかぶった群集心理である。

可視化されたものを「理解した気になる」ことこそが、最も危ういと考える。

構造ラインが上がった、下がった、価格が積まれた、壁が剥がれた…―。

それらを分類することと、咀嚼することは違う。

咀嚼とはデータを自分の観測軸に翻訳しなおすことだ。

それが買いか売りかの判断につながらずとも、自分の中で納得できる形に落とし込む過程こそが、主体性を保つということなのだと思う。

今回提示した図は、ひとつの答えではない。

何しろCFTCが公表する通貨先物のネットポジションも、市場全体を映す鏡ではなく限られた範囲のデータだからだ。

なんというちゃぶ台返しかと思うかもしれない。これまでの論述を根底から覆すように感じるかもしれない。

そもそも私たちが手にできる情報は多くないのだ。

それでも丁寧に裏どりをしたものなら、誤りだとも限らない。

そして丁寧に拾い集めた情報ほど、整理した瞬間に真実味と正当性をまとい始める。そこに理解した気になる危うさがある。

そんな手のひらの海の中で、私たちはどうやってトレードするのか。

拾い集めた情報を根拠にするしかない。

闇雲に探すのではなく、なんとなく整理するのでもなく、拾い集め方に一貫性を持ち、整理の仕方にも一貫性を持ち、自らの手法と環境認識に落とし込む。

だから今回の考察も、相場に吹く風がどこから始まっていたのかを探る者にとって、観測の起点にはなりうる。

可視化とは、風を捉えるために帆を張る作業のようなものだ。

その帆がどこへ向かうかは、図では決まらない。

それでも私は、観測を重ねることの中に、自らの航路を見出そうとしている。

この茫漠とした不確実性の海の中で。

コメントを残す